1.4GW/8.2GWh

Global Installed Capacity of Commissioned Long-Term Energy Storage sa 2023

650GW/1,877GWh

Pagtataya ng Kapasidad sa Pag-iimbak ng Enerhiya ng Global Cumulative hanggang sa Katapusan ng 2030

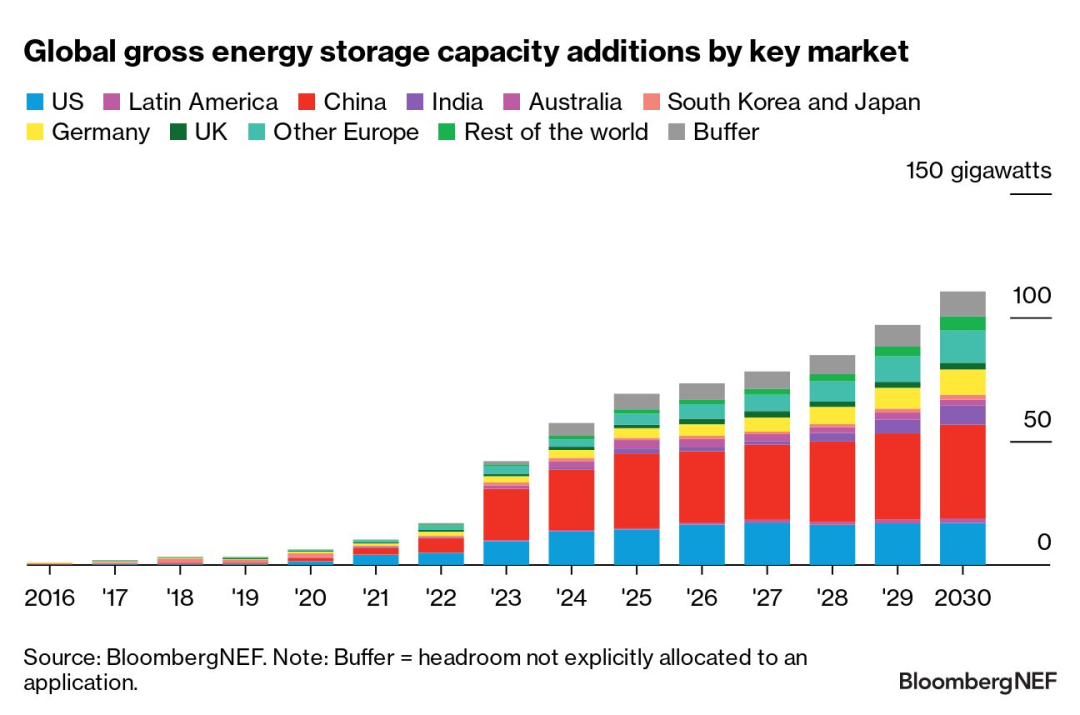

Ayon sa pananaliksik, ang pandaigdigang naka-install na mga pagdaragdag ng kapasidad sa pag-iimbak ng enerhiya ay inaasahang tatama sa rekord sa 2023, na may 42GW/99GWh .At inaasahang lalago sa isang CAGR na 27% hanggang 2030, na may taunang pagdaragdag ng 110GW/372GWh sa 2030, na 2.6 beses ang inaasahang bilang para sa 2023.

Ang mga target at subsidyo ay isinasalin sa pagbuo ng proyekto at mga reporma sa merkado ng kuryente na pinapaboran ang pag-iimbak ng enerhiya.Ang pataas na rebisyon ng mga pagtataya sa deployment ay hinihimok ng isang alon ng mga bagong proyekto na na-trigger ng demand sa time-shift ng enerhiya.Ang mga merkado ay lalong tumitingin sa pag-iimbak ng enerhiya bilang isang serbisyo ng kapasidad (kabilang ang sa pamamagitan ng mga merkado ng kapasidad).

Sa harap ng teknolohiya, ang mga baterya ng lithium-ion na gumagamit ng mga sistema ng materyal na nickel-manganese-cobalt (NMC) ay nawawalan ng bahagi sa merkado dahil sa kanilang medyo mataas na gastos kumpara sa mga baterya ng lithium iron phosphate (LFP).Bilang karagdagan sa mga Li-ion na baterya, nananatiling limitado ang mga alternatibong teknolohiya na pangunahing nakatuon sa pangmatagalang pag-iimbak ng enerhiya (LDES), na may 1.4GW/8.2GWh lamang ng naka-install na kapasidad na kinomisyon sa buong mundo.ang rehiyon ng Asia-Pacific ay umabot sa 85% ng bagong naka-install na kapasidad mula noong 2020.

Ang Europe, Middle East at Africa (EMEA) ay bumubuo ng 24% ng taunang pag-deploy ng imbakan ng enerhiya (sa GW) pagsapit ng 2030. Ang rehiyon ay nagdaragdag ng 4.5GW/7.1GWh ng naka-install na kapasidad ng pag-iimbak ng enerhiya noong 2022, kung saan ang Germany at Italy ay lumampas sa aming mga nakaraang inaasahan para sa mga pag-install ng imbakan ng baterya sa bahay.Ang mga baterya ng sambahayan ay ngayon ang pinakamalaking pinagmumulan ng pangangailangan sa pag-iimbak ng enerhiya sa rehiyon, at ito ay mananatili hanggang 2025. Bilang karagdagan, higit sa €1 bilyon ($1.1 bilyon) sa mga subsidyo ang inilaan sa mga proyekto sa pag-iimbak ng enerhiya sa 2023, na sumusuporta sa isang hanay ng mga bagong reserbang proyekto sa Greece, Romania, Spain, Croatia, Finland at Lithuania.Ang pinagsama-samang naka-install na kapasidad sa EMEA ay aabot sa 114GW/285GWh sa pagtatapos ng 2030, isang 10-tiklop na pagtaas sa mga termino ng GW, kung saan nangunguna ang UK, Germany, Italy, Greece at Turkey sa mga tuntunin ng bagong kapasidad.

Pinapanatili ng Asia-Pacific ang pangunguna nito sa naka-install na kapasidad sa pag-iimbak ng enerhiya (sa GW) at aabot sa halos kalahati (47%) ng mga pagdaragdag ng bagong kapasidad sa 2030. Ang pangunguna ng China sa malaking bahagi ay dahil sa top-down na mandatoryong mga kinakailangan para sa malakihang hangin at PV na nilagyan ng imbakan ng enerhiya.Ang iba pang mga merkado ay nakabuo din ng mga bagong patakaran upang itaguyod ang pag-iimbak ng enerhiya.Ang South Korea ay magsasagawa ng mga bid sa pag-iimbak ng enerhiya upang bawasan ang pag-abandona ng nababagong enerhiya at naglabas ng bagong patakaran upang pasiglahin ang industriya ng komersyal na pag-iimbak ng enerhiya nito.Ang Australia at Japan ay parehong nagsasagawa ng mga bagong kapasidad na bid para sa malinis at matatag na kapasidad, na pinapaboran ang mga pag-install ng imbakan sa pamamagitan ng pag-aalok ng mga pangmatagalang tariff ng kapasidad.Ang mga bagong ancillary services ng India ay maaaring magbigay ng mga pagkakataon para sa nakatigil na pag-iimbak ng enerhiya sa wholesale market.Itinaas namin ang aming forecast para sa pinagsama-samang pag-deploy ng imbakan ng enerhiya (sa GW) sa Asia-Pacific ng 42% sa 39GW/105GWh noong 2030, pangunahin dahil sa forecast outlook at methodological guidance update para sa China.

Ang Americas ay nahuhuli sa ibang mga rehiyon at aabot sa 18% ng na-deploy na kapasidad sa GW sa 2030. Ang lumalawak na heograpikong pamamahagi at saklaw ng aktibidad sa pag-deploy ng imbakan ng enerhiya sa United States ay nagmumungkahi na ito ay naging pangunahing pinagmumulan ng mga diskarte sa decarbonization para sa mga utility ng US.Sa California at sa Southwest, ang mga proyektong naantala dahil sa mas mataas kaysa sa inaasahang mga gastos sa pag-iimbak ng enerhiya ay sa wakas ay konektado sa grid.Ang mga reporma sa merkado sa merkado ng kapasidad ng Chile ay maaaring magbigay ng daan para sa isang acceleration ng mga bagong naka-install na pagdaragdag ng kapasidad sa mga umuusbong na merkado ng imbakan ng enerhiya sa Latin America.

Sa mahigit 10 taong karanasan sa pag-iimbak ng enerhiya at higit sa 50 proyekto na may kabuuang kapasidad na 2GWh sa buong mundo, ang Dowell Technology Co., Ltd. ay patuloy na magsusulong ng berdeng enerhiya at magtutulak sa paglipat ng mundo sa napapanatiling enerhiya!

Oras ng post: Okt-17-2023